Enviado por admin el 14/12/2010 16:37:08

Fuente: FISYP

http://www.fisyp.org.ar/

http://www.fisyp.org.ar/Luces y Sombras del Descubrimiento de Gas en Neuquén

Por Diego Mansilla*

En los últimos días se ha difundido en los medios la noticia de un mega descubrimiento de gas natural en la provincia de Neuquén por parte de YPF. Las expectativas creadas por el anuncio fueron muy grandes, llegando a decirse que “tendremos gas por 90 años” o que nuestro país “dejará de importar gas natural”. Todo parecía indicar que Argentina había iniciado un camino similar al de Brasil con el Pre-Sal y se mostraba como un indicador de lo acertado de la política hidrocarburífera nacional.

No obstante, pocas fueron las aclaraciones y especificaciones por lo que es necesario estudiar detenidamente dicho descubrimiento para poder comprender la verdadera dimensión del anuncio y hasta qué punto esto cambia la actual estructura energética argentina. Antes que nada es necesario reconocer que este hecho es muy positivo para el país tanto por el aumento de reservas probadas de gas natural que permiten un respiro en la acuciante situación actual (con apenas 8 años de reservas contra los 34 que existían en 1989) y la mayor extracción que estas permitirán. Además este anuncio da mayores expectativas de nuevos aumentos de reservas ya que gran parte de la provincia de Neuquén cuenta con una estructura similar.

El día 7 de diciembre, YPF S.A. presentó junto a la Presidenta de la Nación la noticia del descubrimiento de 4,5 TCF (trillones de metros cúbicos) de gas “no convencional” en la provincia de Neuquén. Nunca quedó claro si se trataba del recurso total descubierto o de reservas comprobadas, lo que representaría el 33% de las reservas de gas natural existentes al 31 de diciembre de 2009. El gas no convencional (tight gas o shale gas) es un recurso que se encuentra en estructuras especiales, por lo que las técnicas tradicionales no permiten su extracción. En los últimos años, en Estados Unidos se desarrollaron tecnologías que permitieron extraer económicamente este tipo de reservas, lo que aumentó la extracción de gas natural en ese país (sobre todo en Texas), superando en la actualidad el 25% del gas extraído.

Lo primero que llamó la atención fue que el “descubrimiento” se ubica en Loma de la Lata - Sierra Barrosa, único mega-yacimiento argentino y que Y.P.F. descubrió y comenzó a operar en 1977, es decir hace 33 años. La noticia del descubrimiento de un nuevo campo gasífero sería importante ya que en la actualidad, casi la totalidad de los yacimientos con reservas son los mismos que existían en 1989, cuando se comenzó la desregulación y privatización de los hidrocarburos nacionales. En “Loma de la Lata” (y en casi toda la provincia de Neuquén en general) se conocía desde hace varios años la existencia de estructuras con gas no convencional por lo que la denominación de “descubrimiento” anunciada es errónea ya que no se trataría de haber hallado reservas nuevas desconocidas sino que se logró pasar las estimaciones de “reservas posibles” o “recursos” a “reservas probadas”. Ya a fines del año pasado, los medios informaron un aumento de reservas de Repsol que nunca se había oficializado. Más que un descubrimiento, se trató de una reclasificación de las reservas ya conocidas (diferencia que por técnica no implica que no este cargada de significados políticos). Cabe aclarar que la categoría de “reservas probadas” no indica la cantidad de recursos existentes conocidos sino cuánto de esos recursos es posible extraer económicamente con las tecnologías y precios existentes.

Esto lleva a otro punto del anuncio. Estas nuevas reservas están incluidas en el programa “Gas Plus” que beneficia con mayores precios a las petroleras que aumenten la extracción. Este incremento no será abonado por el Estado (por lo que no genera un crecimiento de los subsidios) sino por parte de empresas nacionales que de esta manera se aseguran mayores volúmenes de gas natural (sobre todo en época invernal cuando las industrias sufren recortes al dirigir el gas hacia los hogares). Eso hace que los anuncios de que Argentina no deberá importar gas deben ser puestos en perspectiva ya que esta nueva extracción será dirigida hacia los sectores que no reciben gas en invierno. Así como se presenta el programa “Gas Plus”, sólo se podrá reemplazar parte del Gas Natural Licuado que se importa con barcos metaneros y es recibido por empresas “no interrumpibles”. Además, conjuntamente al anuncio del descubrimiento, se supo que la minera brasilera Vale do Río Doce acordó con Repsol el desarrollo conjunto de estos yacimientos de gas no convencional, correspondiéndole la mitad del gas extraído. El destino será su mina de Potasio “Río Colorado”, ubicada en la provincia de Mendoza, que consumirá un millón de metros cúbicos por día de gas natural para obtener cloruro de potasio como fertilizante con destino a la exportación (principalmente a Brasil). Por tanto, la promesa del gobierno de que el nuevo gas será dirigido al mercado interno y no se exportará es sólo un juego de palabras ya que no se exportará gas pero la mitad de utilizará (a precios subsidiados) para extraer potasio que se exportará dejando únicamente un 2% en carácter de regalías.

Si las reservas eran conocidas con anterioridad y sólo se trató de una reclasificación (como la que la propia Repsol realizó en el mismo yacimiento Loma de la Lata en 2005 pero esa vez recortando las reservas en 40% en apenas un año), es lógico preguntarse por qué se da ahora la noticia. Por un lado, como la información oficial de reservas en Argentina se calcula al 31 de diciembre de cada año, la reclasificación en este mes mostrará un importantísimo aumento de las reservas que no se registra en nuestro país desde el descubrimiento de este yacimiento. Pero el motivo fundamental debemos buscarlo no en los campos de gas ni en el consumo interno sino en la bolsa de valores norteamericana. Se sabe que un anuncio como este hará crecer el precio de las acciones. Sugestivamente, Repsol había declarado hace pocas semanas su intención de desprenderse de parte de sus acciones de YPF S.A. Un detalle que llamó la atención del anuncio fue que las reservas se presentaron en TCF y no en metros cúbicos, como es la unidad legal en Argentina. En cambio, la noticia fue expresada en la medida norteamericana, quizás para que los futuros accionistas no se molesten en calcular la equivalencia. Un ejemplo de las repercusiones financieras del anuncio: en la Bolsa Argentina apenas se habían comercializado 1.000 acciones de YPF S.A en el último año. En cambio, sólo dos días después del anuncio se vendieron 165.000 y su precio aumentó un 14% en una semana.

En cuanto a la importancia histórica del “descubrimiento”, si bien es el aumento de reservas de gas más grande de los últimos años, el mismo no hace sino comenzar a remediar los perjuicios causados por el mal manejo de Repsol en este yacimiento. La concesión de Loma de la Lata fue prorrogada en el año 2000 por Sobisch (Gobernador de Neuquén) y Machinea (Ministro de Economía) hasta el 2027 a cambio de una serie de promesas de inversiones y el aumento de reservas y extracción. Luego de firmada la prórroga, Loma de la Lata no sólo no aumentó su extracción sino que perdió producción y reservas de un modo alarmante. En 2009, el mayor yacimiento gasífero argentino había perdido el 75% de sus reservas. Según la propia Repsol, esto se debió a la “despresurización” del yacimiento. ¿Qué significa esto? Que por su mala operación, el yacimiento que en el 2000 generaba la mayor parte de su gas de “alta presión” ahora era de “baja presión”, por lo que todos los argentinos perdimos reservas de gas para siempre que no podrán ser extraídas. Si a los valores de reservas de 2009 le sumamos los 127 millones de metros cúbicos anunciados, Loma de la Lata apenas contaría con el nivel de reservas existentes a la hora de la firma de la prórroga en el año 2000.

Por tanto, si bien es una noticia positiva el aumento de reservas probadas y de extracción de gas natural en suelo nacional luego de esta reclasificación, la misma no debe ser mal interpretada ya que con su tergiversación se quiere esconder el fracaso del modelo neoliberal de concesiones existente en nuestro país y los constantes incumplimientos de sus obligaciones que Repsol comete por todo el territorio argentino.

*Lic. Diego Mansilla, Economista, especialista en Hidrocarburos “Matriz Energética, Medio Ambiente e Industria Nacional”

17/11/2011 in Contaminación, Nacional, Neuquén, Panoramas

Apuntes para un análisis crítico (1)

Diego Pérez Roig

FUENTE: Observatorio Petrolero Sur:

Los primeros días de noviembre la multinacional Repsol-YPF anunció el que podría ser el mayor “hallazgo” de petróleo y gas de su historia. Según estimaciones de la empresa, en los 428 kilómetros cuadrados de Loma de La Lata (LLL) –Neuquén-, habría recursos de petróleo y gas técnica y económicamente explotables equivalentes a 927 millones de barriles de petróleo. Según consignó el diario Río Negro, en la zona ya se encuentran trabajando 15 equipos de perforación, y los pozos de shale oil realizados alcanzan niveles de extracción que rondan los 5.000 barriles por día (16/10/2011).

Este hallazgo tiene vinculación directa con el hecho en diciembre de 2010 -cuando en un acto Repsol-YPF y la presidenta Cristina Fernández presentaron el descubrimiento de 4,5 TCF (trillones de pies cúbicos) de gas no convencional en Neuquén-, y en líneas generales, con una seguidilla de rimbombantes anuncios que se remontan, al menos, a octubre de 2009 [ver cronología al final del artículo], y que se inscriben en un proceso generalizado de expansión de la frontera hidrocarburífera.

La posibilidad de revertir la posición mundial de Argentina en el sector, que en los últimos años ha visto menguar sostenidamente sus niveles de extracción y de reservas de hidrocarburos, ha alentado previsiones y expectativas de todo tipo. Sin ir más lejos, en mayo del presente año, el gobernador neuquino Jorge Sapag consideró presentar un proyecto al Gobierno Nacional para el desarrollo del gas no convencional en la provincia, con una inversión aproximada de US$ 10.000 millones. De la mano de estos anuncios, en Neuquén desaparecieron rápidamente los fantasmas creados por el constante descenso de los niveles de extracción, como también el necesario debate de diversificar la matriz monoproductora (hidrocarburífera) de la provincia. Sapag estima que en un lapso de cuatro años estaría en condiciones de “abastecer el gas que consume la República, más el que se va a consumir por el crecimiento natural de la industria, más el que se puede perfectamente exportar por los gasoductos que hoy están ociosos a Chile y que han costado miles de millones construir” (La Mañana Neuquén, 3/5/2011). En el mismo sentido se expresó el actual Secretario de Energía de la Nación, para quien los no convencionales contribuirían a disminuir las crecientes importaciones de energía. El nivel de inversiones requerido, ha revitalizado, a su vez, el interés de los “grandes jugadores” de la industria, como lo evidencia el desembarco de la norteamericana Exxon-Mobil o la francesa Total en Neuquén.

En esta trama tampoco han faltado voces críticas. Con motivo del anuncio de diciembre, el economista Diego Mansilla señaló que “en ‘Loma de la Lata’ […] se conocía hace varios años la existencia de estructuras con gas no convencional por lo que la denominación de ‘descubrimiento’ anunciada es errónea ya que no se trataría de […] reservas nuevas desconocidas sino que se logró pasar las estimaciones de ‘reservas posibles’ […] a reservas probadas” (Mansilla, 2010: s/n). El propósito sería, entonces, revalorizar YPF –como ocurrió en estos días en los que las acciones de la compañía subieron más de un 5%-, para una posterior venta. A propósito, resultan llamativas las declaraciones de Roberto Dromi, otrora adalid de las privatizaciones en la década de 1990, ahora abogando por una mayor presencia estatal en el sector a través de una empresa de energía de capitales mixtos (La Nación, 9/11/2011).

Retomando el argumento de Mansilla, en el mismo sentido se manifestaron quienes conviven día a día con la explotación en LLL. En un reportaje con OPSur, Gabriel Cherqui –werken de la comunidad mapuche Kaxipayiñ-, sostuvo: “sabemos que las reservas del yacimiento Loma de La Lata, donde vivimos, han caído, se están instalando más compresoras [para aumentar la presión en el pozo], que son bombas para sacar lo poco o mucho [gas] que le pueda quedar. O sea, lo que salía solo antes, hoy lo están tratando de sacar o mantener con la mayor cantidad de instalaciones que ustedes pueden ver en nuestro territorio. El gas no convencional, no creemos que sea de este momento, nosotros creemos que siempre existió, que sea más caro o más barato, son cuestiones del comercio. Lo que sí entendemos claramente que esto es una cuestión política: las acciones de YPF habían caído muchísimo y es necesario poder mantenerlas […] Para esta gente ya no les significa un negocio como estaban acostumbrados, y para vender un yacimiento es necesario levantar acciones, porque de lo contrario no tiene sentido vender algo muy barato” (OPSur, 2/11/2011).

La posibilidad de una gran maniobra especulativa en torno a los hidrocarburos no convencionales también fue alertada en Estados Unidos, donde este tipo de explotaciones cuenta con un mayor desarrollo. Una nota publicada en The New York Times, que recoge filtraciones de emails y documentos internos de las empresas, y en la que se analiza la información técnica y productiva de miles de pozos, arroja sospechas sobre la actual fiebre del shale gas: “Un ex ejecutivo de Enron escribió en 2009, mientras trabajaba en una compañía de energía: ‘Me pregunto cuándo comenzarán a decirle a la gente que estos pozos no son lo que pensaban que iban a ser’. Agregó que el comportamiento de las compañías de shale gas le recordaba lo que observó cuando trabajaba en Enron […] La información sobre producción, provista por las compañías a reguladores estatales y revisada por el Times, muestra que muchos pozos no están teniendo la performance que la industria esperaba. En las tres mayores formaciones de shale –Barnett en Texas, Haynesville en el este de Texas y Louisiana y Fayetteville, que atraviesa Arkansas- menos del 20% del área anunciada por las compañías como productiva parece ser rentable bajo las condiciones de mercado vigentes, de acuerdo a la información y analistas de la industria” (The New York Times, 26/11/2011).

A decir verdad, la única certeza hasta el momento, son los cientos de denuncias por contaminación de aire, suelo y agua hechas en aquel país, con motivo de las técnicas de perforación horizontal y fractura hidráulica (fracking en inglés) que se utilizan para liberar el hidrocarburo de las arenas y arcillas compactas, e incrementar la extracción en términos del volumen y la fluencia del petróleo y el gas. Llama la atención que el gobernador neuquino, respondiendo a reparos planteados por el obispo Virginio Bressanelli, pretenda apoyarse en Estados Unidos y países europeos como un ejemplo de cuidado por el ambiente (Río Negro, 13/11/2011). Justamente, es en estos países donde la fractura hidráulica está siendo objetada. En junio de este año el estado de Nueva Jersey sancionó una moratoria por un año para la explotación de yacimientos no convencionales, sumándose al estado de Nueva York que ya había sancionado una medida similar. Francia, en ese mismo mes, se convirtió en el primer país en prohibir la técnica, al tiempo que retiró las concesiones otorgadas (Grist, 1/7/2011 y AolEnergy, 26/8/2011).

¿Cómo puede entenderse que los riesgos ambientales de estas explotaciones sean minimizados al absurdo, o directamente marginados en todos los anuncios empresariales y de funcionarios oficiales? ¿Cuáles son las razones profundas de la fiebre de los no convencionales que se ha apoderado del sector?

La matriz energética argentina

Primer elemento a considerar: la matriz energética argentina es altamente dependiente del consumo de hidrocarburos, sobre todo de gas. El 35% de la oferta interna de energía primaria se obtiene a partir de petróleo, y un 51,6% a partir de gas natural (Secretaría de Energía de la Nación). Comparativamente, en la matriz energética mundial se observa una dependencia similar en el caso del petróleo, aunque no así en el del gas natural, que se reduce a menos de la mitad (Agencia Internacional de Energía).

En cuanto a otras fuentes, vale la pena destacar como datos favorables para la Argentina, la baja incidencia del carbón mineral –que es el combustible fósil más contaminante, y a nivel mundial representa más de la cuarta parte de la oferta-, y de la energía nuclear, cuya participación proporcional se reduce a menos de la mitad en nuestro país.

Las diferencias de composición son aún mayores si observamos la situación de Brasil, principal socio comercial de Argentina en la región: mientras la participación del petróleo y sus derivados es prácticamente idéntica, la incidencia del gas natural en aquel país es cinco veces menor. Asimismo, comparada con la argentina, la matriz energética brasileña recibe un aporte exponencialmente superior del rubro biomasa –sobre todo de productos de caña de azúcar, pero también leña-, y la triplica en cuanto a la oferta proporcional de energía hidráulica (Ministério de Minas e Energia).

En un informe de reciente publicación, la Secretaría de Política Económica –dependiente del Ministerio de Economía y Finanzas Públicas de la Nación-, señala que “[d]esde fines de la década del ‘70, el gas ha tenido una incidencia creciente en la oferta energética del país, representando actualmente más del 50% del total, guarismo muy por encima del promedio mundial, que se encuentra cercano al 20%. En este contexto, se profundizó la importancia del gas en la matriz energética debido, principalmente, al consumo intensivo en centrales eléctricas y, en menor medida, por los incrementos en los consumos vehiculares, industriales y domiciliarios” (2011: 12).

En el mismo sentido se expresó el Secretario de Energía de la Nación, Daniel Cameron, durante el discurso inaugural de la Argentina Oil & Gas Expo 2011. Al hacer referencia a la evolución del sector entre las décadas de 1970 y 1980, el funcionario señaló que se produjo “[…] un importante proceso de sustitución en el consumo de energéticos en nuestro país, pasando de una matriz con una gran utilización de combustibles líquidos a una con gran utilización de gas.

En el tiempo este proceso llevó a la Argentina a constituirse en el segundo país más gasificado del mundo, detrás de Rusia, lo cual nos ha convertido en un país más limpio desde el punto de vista de la producción de gases de efecto invernadero (el sector energético es responsable del 32% del CO2 que produce nuestro país) y muy competitivo desde el punto de vista de los costos energéticos tanto para el habitante común como para los sectores industriales, de generación de Energía Eléctrica y el gas natural comprimido utilizado en una gran parte de la flota de vehículos del país (1.900.000)” (Secretaría de Energía de la Nación).”

Mientras tanto, los planes de diversificación de la matriz energética apuntan fuertemente a incrementar la participación de la energía nuclear, hidráulica y biocombustibles, en el mediano plazo. En el caso de la generación de energía eléctrica, Cameron sostuvo que para el 2025 se buscará “bajar la participación de los fósiles (gas/fuel) del actual 57 por ciento a 28. Eso se logrará llevando el actual 6 por ciento de nucleares a 22/23 por ciento, que la hidráulica pase del 35 al 40 por ciento y 8 por ciento de energías renovables” (MDZ Online, 14/10/2010). Estos son los objetivos que animan la puesta en marcha de Atucha II, la construcción de tres represas hidráulicas que aportarían 2.400 megavatios, la producción, exportación e incorporación de biodiesel en el gas oil comercial, y para la generación de energía eléctrica, y el desarrollo de parques de energía eólica en La Rioja y Chubut (Secretaría de Energía de la Nación).

Hasta aquí, dos certezas: con suerte, no superaremos la hidrocarburodependencia sino en el mediano plazo, en consonancia con los pronósticos referidos a la situación mundial –que se detallan más adelante-; y en el largo plazo, habida cuenta de la baja participación de las energías renovables en el plan oficial, nada parece indicar que el tránsito sea hacia una matriz social y ambientalmente más sustentable.

La pesada herencia neoliberal

La imposición a sangre y fuego del neoliberalismo, y su persistencia como patrón de acumulación al menos durante el período 1976-2001, legaron una serie de consecuencias ineludibles para la comprensión de la situación actual del sector hidrocarburífero, sus reconfiguraciones técnicas, y su expansión territorial en ciernes.

Provincias empobrecidas…

El primero de los elementos tiene que ver con la situación fiscal de las provincias, castigada a dos bandas por la destrucción de las economías regionales, y el proceso popularmente conocido como de “desguace del Estado”. La descentralización de la provisión de servicios básicos como la salud y la educación públicas en la década de 1990 –que disparó el gasto en términos de personal del Estado-, sumado a “la crisis económica de las provincias en el campo productivo, y los magros ingresos tributarios obtenidos de fuentes locales, incrementaron la dependencia de estos estados subnacionales de la coparticipación impositiva, las transferencias y adelantos del gobierno nacional y un creciente endeudamiento” (Oszlak, 2003: s/n). Hacia el segundo trimestre de 2011 la participación de la recaudación local de las provincias sobre el total de recursos disponibles se ubicó en torno al 32% (Economía & Regiones, 2011): de cada tres pesos del gasto provincial, tan sólo uno proviene de los ingresos tributarios locales, que inevitablemente deben ser complementados por la coparticipación de impuestos, transferencias no automáticas desde la Nación, y endeudamiento público. Así las cosas, no resulta extraño que –en un razonamiento que podemos hacer extensivo al desarrollo de otros proyectos extractivos-, a pesar de las magras regalías, muchas provincias perciban en la radicación de la industria hidrocarburífera en sus territorios la posibilidad de aumentar el “financiamiento interno” -captando parte de la renta generada por dicha actividad-, para, consecuentemente, incrementar sus niveles de autonomía política y económica.

… y petroleras enriquecidas

En segundo lugar, la imposición del neoliberalismo –que a nivel general buscó desactivar las crecientes contradicciones sociales de mediados de la década de 1970 a partir del desmantelamiento del entramado productivo, institucional, legal y social del período 1940-1976-, también afectó la política que, si bien con vaivenes, venía siendo aplicada en el sector petrolífero y gasífero, otrora vector fundamental del modelo de desarrollo caracterizado por la sustitución de importaciones y la industrialización nacional, el crecimiento del mercado interno, y pautas redistributivas del ingreso.

Las medidas desregulatorias y privatizadoras implementadas, fundamentalmente en la década de 1990, persiguieron el objetivo sustantivo de negar el carácter estratégico de los hidrocarburos, y convertirlos en simples commodities, lo cual, asociado a la frágil situación económica de las provincias, tendió a agigantar la capacidad de negociación y chantaje de las operadoras privadas. Al momento de la prórroga del vencimiento de la concesión de explotación del área “Loma La Lata-Sierra Barrosa”, Repsol-YPF contaba con una facturación anual de US$ 27.000 millones, mientras que los ingresos anuales de Neuquén apenas alcanzaban los US$ 1.100 millones (La Nación, 3/12/2000). Se estima que la extensión de la concesión implicó una transferencia de US$ 40.000 millones a favor de Repsol-YPF (Giuliani y Díaz, 2008).

Saqueo de reservas

Las reformas estructurales también estimularon la política predatoria de las empresas, que orientadas por una inmediata valorización de las concesiones, priorizaron la sobreexplotación de los pozos ya productivos -o en las áreas cuyo potencial había sido verificado por las inversiones de riesgo hechas por la YPF estatal durante décadas-, y la exportación de lo extraído, en desmedro de la reposición de reservas y el mercado interno.

Desde el 2003 es posible notar un giro “pragmático” en la política hacia el sector. Por un lado, hubo una consolidación de aspectos sustanciales del modelo heredado, fundamentalmente, la provincialización de los yacimientos a partir del decreto 546/03, y la “ley corta” 26.197, sancionada en diciembre de 2006. Ambas normativas reafirmaron el marco legal que transfiere prerrogativas a las provincias, lo cual constituye una política prácticamente inédita y a contramano de la tendencia a nivel mundial, orientada a la fusión y centralización de las empresas petroleras y energéticas, y marcada por una creciente injerencia de los Estados nacionales, que buscan promover sus intereses geopolíticos en el sector tanto a partir de sus propias compañías, como de estrictas regulaciones. En su lugar, en la actualidad diez provincias –sus élites políticas y económicas, asociadas a los jugadores privados-, son las principales interlocutoras y rectoras de la política hidrocarburífera nacional.

Asimismo, en sintonía con la configuración heredada del sector, continuó implementándose una activa política de cortejo y garantía para la renta privada, a través de los planes denominados Plus. En este terreno, también hubo una política permisiva respecto al aumento en los combustibles: el mencionado informe de la Secretaría de Política Económica destaca que “[l]os precios del gas oil y la nafta súper se mantuvieron relativamente estables hasta 2007, momento a partir del cual sufrieron un fuerte crecimiento, acumulando una suba de alrededor del 90% en los últimos cuatro años” (2011).

Los atenuantes -la instrumentación de retenciones a las exportaciones, que han posibilitado una mayor captación de la renta por parte del Estado, manteniendo el precio interno de los hidrocarburos por debajo del internacional, y el restablecimiento de la obligación de las empresas de ingresar y negociar en el mercado local la totalidad de los dólares obtenidos por las exportaciones de petróleo crudo, gas y sus derivados (Página/12, 30/10/2011)-, no han modificado en lo sustancial la lógica mercantil que gobierna al sector. La extracción de hidrocarburos continúa estando regida por la ambición privada de obtener multimillonarias ganancias en forma de rentas, más que por la posibilidad que aquellos otorgan, en función de su fabulosa densidad energética, de satisfacer nuestras necesidades de energía y facilitar el tránsito hacia una matriz social y ambientalmente sustentable.

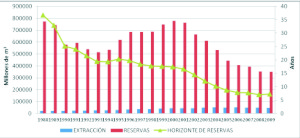

En este marco, no es de extrañar entonces la evolución seguida por la extracción, las reservas, y el horizonte de reservas entre 1988 y 2009.

Tomando como base el año 1988, en dicho período se registraron aumentos en la extracción con picos que superaron el 88 por ciento en 1998. En 2009 la extracción fue un 38 por ciento superior, y las reservas se habían retraído en prácticamente un 10 por ciento, por lo que el horizonte de reservas, que en 1988 alcanzaba los 14 años, se redujo en un tercio, apenas por encima de los 9 años.

Petróleo – Extracción y reservas (1989-2009). Fuente: Elaboración propia en base a datos de Secretaría de Energía de la Nación.

En el caso del gas natural -tomando nuevamente como base el año 1988-, en el período 1988-2009 se registraron aumentos en la extracción con picos que superaron el 148 por ciento en 2004. En 2009 la extracción fue un 130 por ciento superior, y las reservas se habían retraído en prácticamente un 55 por ciento, por lo que el horizonte de reservas, que en 1988 superaba los 36 años, se redujo a la quinta parte, apenas por encima de los 7 años.

Gas Natural – Extracción y reservas (1989-2009. Fuente: Elaboración propia en base a datos de Secretaría de Energía de la Nación.

La merma en estos rubros fue acompañada por una fuerte recuperación macroeconómica iniciada en 2002-2003, con un promedio de crecimiento de la tasa anual porcentual del PIB del 7,63% hasta 2010 (Banco Mundial). Como es lógico, también se incrementó el consumo de energía, sobre todo a partir de la explotación de hidrocarburos, habida cuenta de las peculiaridades de la matriz energética nacional. El consumo total de petróleo (incluyendo derivados), pasó de casi 450 mil barriles por día en 2003, a 618 mil en 2010, lo que implica un incremento del 37,33% (U.S. Energy Information Administration). En cuanto a la demanda de gas, hubo un crecimiento cercano al 23%. Medida en volúmenes de millones de m3/día, la misma pasó de 84.288 de MM m3/día en 2003, a 103.582 MM m3/día en 2010, destacándose sobre ese total la demanda para el consumo residencial (24,3%), industrial (28%), y para la generación de energía eléctrica (29%) (Enargas).

El escenario de disminución de la extracción y retraimiento de las reservas, sumado al crecimiento en la demanda de los últimos años, ha redundado en ingentes importaciones de combustibles –sobre todo de gas natural licuado, gasoil y fueloil-, que se han convertido en uno de los principales desequilibrios de la balanza comercial. De 2003 a 2010 las importaciones del rubro se incrementaron en prácticamente un 715%, pasando de US$ 549 millones, a US$ 4.474 millones (Ministerio de Economía de la Nación).

Este es uno de los principales elementos a tener en cuenta a la hora de analizar el desarrollo de la explotación de hidrocarburos no convencionales. Precisamente, el 13 de octubre el Secretario de Energía de la Nación sostuvo que gracias al desarrollo de su extracción, el país “dejará de importar energía en el cortísimo plazo”. Sus afirmaciones fueron respaldadas por los principales actores privados de la industria: la transnacional española Repsol-YPF, la estadounidense Apache, la anglo-chino-argentina Pan American Energy, y la francesa Total. “El empresario español Tomás García Blanco, responsable de Exploración y Producción de YPF, destacó los recientes descubrimientos de gas y petróleo no convencionales de la empresa en Neuquén, a partir de los cuales afirmó que ‘Argentina puede replicar lo que está haciendo Estados Unidos, primer productor de hidrocarburos no convencionales, que después de muchos años de declive energético ha comenzado a revertir la tendencia gracias al gas y petróleo extraído de la roca madre’” (Página/12, 13/10/2011).

Las expectativas fueron relativizadas por el presidente de ENARSA, empresa estatal de energía. En una conferencia realizada ese mismo mes: “Espinosa, quien no descartó la potencialidad de estos recursos [no convencionales], fue más cauto y dejó entrever algo que seguramente no le gustará escuchar a los funcionarios provinciales: que la roca madre neuquina no es igual a la estadounidense, que para sacar el gas no convencional se requieren grandes inversiones y equipamiento que hoy no está y que, si todas las limitaciones se superan, estos recursos no convencionales solo correrán un horizonte de declinación inevitable” (La Mañana Neuquén, 9/10/2011).

Más allá de estas discrepancias, lo cierto es que desde 2009, el gobierno nacional ha estimulado la producción de gas a partir de yacimientos inactivos o no convencionales. Con este propósito, el programa de subsidios Gas Plus eleva en promedio a US$ 5 el precio del millón de BTU.

El último anuario estadístico de la Comisión Económica para América Latina y el Caribe (CEPAL), dependiente de la Organización de Naciones Unidas, arroja pistas sobre esta tendencia en América Latina: en la Comunidad Andina (2) el porcentaje de productos primarios sobre el total de exportaciones pasó del 81% en 2008 al 82,3% en 2009; en el Mercosur (3) el aumento fue del 59,8% al 63,1%. Como consecuencia, en el Tercer Mundo se ha avanzado en la privatización de la tierra y la expulsión violenta de sus pobladores originarios, la privatización y sobreexplotación del patrimonio natural, y la supresión de formas indígenas y campesinas de producción y consumo.

Paralelamente, no debemos olvidar que el capitalismo necesariamente debe expandirse para poder sobrevivir. Gobernado por la búsqueda de ganancias, constantemente debe incorporar brazos y recursos naturales a su circuito de funcionamiento, y, consecuentemente, incrementar su consumo energético. Existe una lógica correlación entre esta expansión capitalista y el consumo energético global. En los últimos treinta años, la población mundial experimentó un crecimiento de alrededor del 50% (4); en ese mismo período, el consumo total de energía primaria (5) se incrementó en un 74%. (6) Así como un puñado de corporaciones y países acaparan la producción y el consumo de riquezas materiales, también concentran el consumo de energía: en 2008 los 34 Estados que integran la OCDE (Organización para la Cooperación y el Desarrollo Económico) -considerados los más desarrollados y avanzados del planeta- acapararon prácticamente la mitad del consumo de energía primaria a nivel mundial.

Fuente: Elaboración propia en base a U.S. Energy Information Administration.

Asimismo, la AIE prevé que para el año 2035 el aumento en la demanda mundial de energía primaria estará motivado, casi excluyentemente, por los países emergentes. China contribuirá un 36% del crecimiento proyectado en el uso global de energía; mientras que India lo hará con un 18% del aumento total.

Como señaláramos, la matriz energética global se encuentra compuesta en un 81% por combustibles fósiles. Si bien se prevé una progresiva participación de otras fuentes (nuclear, hidroeléctrica y alternativas), los combustibles fósiles continuarían siendo la principal en 2035, ya que es la única, por su densidad, capaz de garantizar el incesante crecimiento en el consumo de energía. Para entonces habría un crecimiento sostenido en la demanda de petróleo, que alcanzaría los 99 millones de barriles diarios (mb/d) en 2035, 15 mb/d más que en 2009.

Sin embargo, ante la irreversible declinación de las fuentes tradicionales –es decir, alcanzado el peak oil o cénit del petróleo, que estancará la extracción en 68-69 mb/d hacia 2020-, la frontera petrolera continuará su avance hacia las aguas profundas y los confines del globo (7), y habrá un sólido crecimiento de la participación de condensados (8) y petróleo no convencional (9). Si bien se cree que estas reservas son varias veces superiores a las de petróleo convencional, sus rendimientos energéticos son mucho menores, y su extracción sumamente contaminante y costosa.

Este es uno de los elementos que permite comprender cómo Argentina podría pasar de ocupar un lugar marginal en el mercado hidrocarburífero a nivel mundial [ver cuadro], a ser uno de los principales destinos de inversión en no convencionales, y un potencial exportador neto de energía en el futuro.

Asimismo, dicho trabajo destaca que Argentina ya cuenta con una significativa infraestructura que facilitaría la producción y la exportación de gas natural. A tales efectos, la cuenca con mayores perspectivas es la neuquina, ya que combina una tradición de prácticamente cien años en la explotación de hidrocarburos, con formaciones geológicas –sobresale la de Vaca Muerta- para el desarrollo de explotaciones de tight y shale gas.

La cuenca que le sigue en importancia es la del Golfo San Jorge, cuyo principal operador en la actualidad es Pan American Energy (PAE). Las crecientes necesidades energéticas del gigante asiático, y la política desplegada en los últimos años con el propósito de garantizar reservas de hidrocarburos y otras materias primas, se corresponden con los anuncios realizados a mediados de octubre de 2011: PAE “anticipó que durante 2012 tiene previsto invertir alrededor de mil millones de dólares en la Argentina, para el desarrollo de exploraciones off shore y nuevos proyectos de producción de gas no convencional (shale gas)” (Página/12, 12/10/2011).

Posteriormente se destacan dos cuencas: la binacional Austral-Magallanes, compartida con Chile, y la Chaco Paranaense, ubicada entre Brasil, Uruguay, Argentina, Paraguay y Bolivia. La falta de antecedentes de esta última –y por lo tanto, de la infraestructura necesaria para su desarrollo-, y el hecho de albergar al Sistema Acuífero Guaraní -una de las reservas más importantes de agua dulce a nivel mundial-, no parecen obstáculos para dar inicio a la actividad. Por medio de un acuerdo, Ancap e YPF iniciarán exploraciones de hidrocarburos no convencionales en la Cuenca Norte uruguaya (El País, 3/11/2011), y, en Entre Rios, ya se han hecho los primeros estudios geológicos con imágenes satelitales (Uno Entre Ríos, 8/11/2011).

Con todos estos elementos sobre la mesa, buscamos señalar que el carácter especulativo que puedan tener estos anuncios, en torno a una posible venta de acciones de YPF en poder de Repsol, si bien es un factor a considerar, no constituye el eje del debate.

La fuerte incidencia de los combustibles fósiles en la matriz energética argentina, la necesidad económica de las provincias de obtener ‘recursos genuinos’ avanzando hacia la profundización del modelo extractivo y la creciente demanda global de energía, son las variables que se imponen con más fuerza. Una vez más, los costos socioambientales de la explotación de hidrocarburos no convencionales han quedado fuera de la discusión por parte de los funcionarios de Estado y las empresas, quedando en manos de las organizaciones populares forzar la discusión sobre ese punto e impedir la agudización de un régimen de producción y consumo de energía social y ambientalmente insustentable.

Cronología

Octubre de 2009

- Primeros anuncios de Repsol-YPF sobre futuras inversiones en shale gas en la provincia de Neuquén, yacimiento Loma de la Lata.

Febrero de 2010

- En una gira por Estados Unidos, el gobierno neuquino promociona áreas para el desarrollo de hidrocarburos no convencionales. En el marco de una reunión con ejecutivos de Exxon Mobil en Houston, el gobernador neuquino Jorge Sapag, propone impulsar una ley nacional que favorezca el desarrollo de yacimientos de gas no convencional.

- El gobierno neuquino anuncia la existencia de “dos Loma de la Lata” en gas no convencional en la provincia, que como mínimo adicionarían 21 trillones de pies cúbicos en reservas.

Mayo de 2010

- El gobierno nacional aprueba el desarrollo del primer pozo de shale gas en el marco del programa Gas Plus, beneficiando a la empresa Apache, que opera el área Loma Negra-NI, en Neuquén

Junio de 2010

- Nuevo viaje de las autoridades neuquinas a Estados Unidos, en búsqueda de inversiones para yacimientos no convencionales.

- El gobernador neuquino anuncia la firma de convenios con empresas estadounidenses.

- Inversión de US$ 10 millones de YPF en la formación Vaca Muerta, del yacimiento Loma de la Lata, para la realización de una prueba piloto de exploración de shale gas. La empresa promete inversiones por US$ 300 millones en caso de que la exploración resulte satisfactoria.

- Las inversiones de Apache e YPF colocan a Neuquén a la vanguardia del desarrollo de yacimientos no convencionales.

Julio de 2010

- Se anuncian nuevas inversiones de Apache, YPF y Exxon en Neuquén.

- Estimaciones de funcionarios provinciales señalan que en diez años la producción de gas no convencional duplicaría a la tradicional.

Agosto de 2010

- Acuerdo entre Apache y Pampa Energía para la explotación de tight gas en Neuquén y Río Negro, áreas Anticlinal campamento, y Estación Fernández Oro.

Octubre de 2010

- Las empresas Apache, YPF, Pluspetrol, Pan American Energy, Tecpetrol, Petrobras y Entre Lomas prevén inversiones por US$ 1.600 para 2011, la mayoría destinada al desarrollo de proyectos de tight gas.

Noviembre de 2010

- Lobby del gobierno neuquino ante el nacional para mejorar el precio que perciben las empresas por el gas no convencional, ubicándolo entre US$ 4,5 y 7,5 por millón de BTU.

- Exxon, Apache y Total anuncian inversiones por US$ 5.000 hasta 2020 para el desarrollo de shale gas en Neuquén –áreas Vaca Muerta y Los Molles.

- Trascendidos originados desde el gobierno nacional señalan la existencia de 257 trillones de pies cúbicos (TCF) de tight y shale gas en Neuquén, equivalentes a 26 Loma de la Lata.

Diciembre de 2010

- Mediante un acto, Repsol-YPF y la presidenta Cristina Fernández anuncian el descubrimiento de 4,5 TCF de gas no convencional en Neuquén, sin aclarar si se trataba del recurso total descubierto, o de las reservas comprobadas.

- Repsol-YPF y la minera brasileña Vale anuncian inversiones por US$ 5.000 para el desarrollo de gas no convencional en Neuquén, que abastecería de energía al Proyecto Potasio Río Colorado en Malargüe, Mendoza.

- Nuevos incentivos en Neuquén para la exploración en yacimientos no convencionales.

- Acuerdo entre Repsol-YPF y Total para la exploración de gas no convencional en cuatro áreas de la Cuenca Neuquina: Aguada de Castro, Pampa las Yeguas II, Cerro las Minas y Cerro Partido.

Enero de 2011

- Acuerdo entre la empresa estatal neuquina Gas & Petróleo de Neuquén, Apache Energía, Americas Petrogas S.A. y Energicon, para explotar gas no convencional en el área Huacalera. Se estiman inversiones de entre US$ 8 y 10 millones.

- Trasciende el interés de la empresa Shell para la exploración de gas no convencional en el área Aguada del Chañar, Neuquén, a la cual destinaría inversiones de US$ 10 millones.

Marzo de 2011

- Exxon-Mobil reorganiza sus negocios en el país, desprendiéndose de su cadena de estaciones de servicio y una refinería, y focalizando sus inversiones en el sector upstream en la provincia de Neuquén.

- Prueba piloto del primer pozo horizontal multifractura en Neuquén, yacimiento Anticlinal Campamento, a cargo de Apache.

- Nueva gira del gobierno neuquino a Texas en búsqueda de inversiones.

Abril de 2011

- Se publica el informe encargado por la US Energy Information Administrarion, que ubica a Argentina en tercer lugar a nivel mundial en materia de reservas de gas no convencional.

- Se oficializa el desembarco de Exxon-Mobil en Neuquén.

Mayo de 2011

- La empresa chilena ENAP anuncia que buscará gas no convencional en la cuenca Magallanes.

- El gobierno neuquino sostiene que con una inversión de US$ 10.000 millones en hidrocarburos no convencionales, la provincia podría abastecer todo el gas que Argentina importa.

- El gobierno de Mendoza encarga estudios para confirmar la existencia de reservas de shale oil en la provincia.

- Entra en producción el pozo perforado por Apache en Anticlinal Campamento, Neuquén.

- Repsol-YPF anuncia el descubrimiento de 150 millones de barriles de shale oil en Neuquén.

Julio de 2011

- La provincia de Entre Ríos se asocia con la empresa uruguaya ANCAP para la exploración de hidrocarburos en la cuenca chaco-paranaense.

- Empresas petroleras anuncian inversiones por US$ 1.170 millones para exploración petrolera en Neuquén, la mayoría destinada a hidrocarburos no convencionales.

- Nuevos anuncios sobre la búsqueda de hidrocarburos no convencionales en Entre Ríos, a cargo de Repsol-YPF.

Agosto de 2011

- Se anuncian nuevos hallazgos de petróleo y gas no convencional en Neuquén, por parte de Apache y Repsol-YPF.

- Anuncios de inversiones de Exxon-Mobil por US$ 76 millones en Neuquén, para explorar y explotar sus activos de petróleo y gas no convencional.

Septiembre de 2011

- Lobby de las empresas reclamando extensiones en las concesiones para facilitar la inversión en yacimientos de hidrocarburos no convencionales.

- Empresas pequeñas intervienen en la exploración de no convencionales: una asociación entre Roche, Madalena Austral y Apco halló reservas de shale oil en la formación Vaca Muerta, en la provincia de Neuquén.

- Trascienden nuevos anuncios de inversión de Exxon Mobil, Apache, Chevron y AES por unos US$ 1.000 millones.

Octubre de 2011:

- Se prevén inversiones por US$ 3.000 millones en Neuquén, en el marco del programa Gas Plus. La gran mayoría corresponde a yacimientos no convencionales.

- Pan American Energy anunció inversiones por US$ 1.000 millones, para el desarrollo de exploraciones off-shore y shale gas.

- Según el director de Exploración y Producción de YPF, el español Tomás García Blanco, “el shale oil (petróleo no convencional) de Neuquén es el mejor del mundo”. Las condiciones geológicas de la formación Vaca Muerta, son mejores que las que están en producción en Estados Unidos.

- El Secretario de Energía de la Nación sostuvo que gracias al desarrollo de la extracción de hidrocarburos no convencionales, el país “dejará de importar energía en el cortísimo plazo”.

- Repsol-YPF ya cuenta con 15 equipos de perforación en Loma de La Lata. Según el jefe de operaciones de YPF para Argentina, se están extrayendo 5.000 barriles diarios de shale oil.

Noviembre de 2011:

- El 6 de noviembre la multinacional española Repsol-YPF anunció el “hallazgo” de recursos de petróleo y gas técnica y económicamente explotables equivalentes a 927 millones de barriles de petróleo.

Notas:

1- La presente nota complementa desde el punto de vista socioeconómico, el informe que preparáramos a comienzos de julio -Shale gas: hacia la conquista de la nueva frontera extractiva-, en la que se detallaron aspectos técnicos y consecuencias ecológicas de las explotaciones de hidrocarburos no convencionales.

2- La Comunidad Andina está integrada por Colombia, Ecuador, Perú y Bolivia.

3- Mercado Común del Sur, integrado por Argentina, Brasil, Paraguay y Uruguay; Venezuela, mientras tanto, se encuentra en proceso de incorporación.

4- Todos los datos poblacionales fueron tomados del U.S. Census Bureau, Population Division: http://www.census.gov

5- La energía primaria es toda fuente de energía que se obtiene de la naturaleza antes de ser transformada.

6- Las estadísticas y previsiones energéticas fueron tomadas de la U.S. Energy information Administration (EIA): http://www.eia.doe.gov y la Agencia Internacional de Energía (AIE): http://www.iea.org

7- A comienzos de 2011 se celebró, en la ciudad noruega de Tromsö, la conferencia “Fronteras del Ártico”, a la que asistieron alrededor de 1.000 participantes. “El Ártico fascina a las compañías de petróleo y gas más que ninguna otra región en este momento [...] Esperan explotar enormes y aún no descubiertas reservas, en esta remota área que está libre de la inestabilidad política que invade otras partes del mundo ricas en hidrocarburos” (Der Spiegel Online, 26/01/2011).

8- Mezcla de hidrocarburos en estado gaseoso que por condiciones de temperatura y presión cercanas a la superficie se recupera en forma líquida.

9- Hace referencia a las reservas de crudo más pesado, sulfurado y difícil de extraer.

Bibliografía

Bernal, F.; De Dicco, R.; Freda, J.F. (2008): Cien años de petróleo argentino. Descubrimiento, saqueo y perspectivas. Buenos Aires: Capital Intelectual.

Economía & Regiones (2011): Informe trimestral de provincias. Situación fiscal y financiera.

Giuliani, A. y Díaz, N. (2008): Petróleo y economía neuquina. Neuquén: Universidad Nacional del Comahue.

Mansilla, D. (2007): Hidrocarburos y política energética. Buenos Aires: Ediciones del CCC.

__________ (2010): Luces y sombras del descubrimiento de gas en Neuquén http://www.centrocultural.coop/blogs/surdesarrollo/2010/12/luces-y-sombras-del-descubrimiento-de-gas-en-neuquen/

Oszlak, O. (2003): “El mito del estado mínimo: una década de reforma estatal en la Argentina”. Desarrollo Económico, Vol. 42, No. 168, (Ene. – Mar., 2003), pp. 519-543.

Agencias oficiales

Agencia Internacional de Energía (2010): World Energy Outlook 2010.

Banco Mundial: http://datos.bancomundial.org/

Comisión Económica para América Latina y el Caribe: http://websie.eclac.cl/anuario_estadistico/anuario_2010/

Enargas: Informes 2005 y 2010

Ministerio de Economía y Finanzas Públicas de la Nación (2011): Complejo petróleo y gas

Ministério de Minas e Energia: http://www.mme.gov.br/mme

Secretaría de Energía de la Nación: http://energia.mecon.ar

U.S. Census Bureau, Population Division

U.S. Energy Information Administration: http://www.eia.gov/cfapps/ipdbproject/IEDIndex3.cfm

_____ (2011) World Shale Gas Resources: An Initial Assessment of 14 Regions Outside the United States

Medios de prensa

AolEnergy (Jon Hurdle), 26/8/2011: Bans on natural gas fracking spread.

Der Spiegel Online (Christoph Seidler), 26/01/2011: The Exorbitant Dream of Arctic Oil.

El País, 3/11/2011: YPF buscará petróleo en el Norte del país.

Grist (Christopher Mims), 1/7/2011: World’s first fracking bans come through in France and New Jersey.

La Nación, 3/12/2000: Diez años más en Loma de la Lata

La Nación, 9/11/2011: Roberto Dromi, de arquitecto de las privatizaciones a promotor de la reestatización de YPF.

La Mañana Neuquén, 3/5/2011: Sapag ofrece a Nación la cuenca de Neuquén para sustituir importaciones.

La Mañana Neuquén, 9/10/2011: Pinchando expectativas en “no convencional”.

MDZ Online, 14/10/2010: En 2011 el Estado argentino gastará 20% más en energía.

OPSur, 2/11/2011: Gabriel Cherqui: “Estamos cansados de ver cómo vienen matando nuestro Wallmapu”.

Página/12, 12/10/2011: Mil millones en inversiones.

Página/12, 13/10/2011: Sacarles petróleo a las rocas.

Página/12, 30/10/2011: El colmo de las calificadoras.

Río Negro, 16/10/2011 (Fernando Castro): Viaje al yacimiento neuquino donde se extrae el petróleo del futuro.

Río Negro (Gerardo Bilardo), 13/11/2011: Al compás del petróleo.

The New York Times (Ian Urbina), 26/11/2011: Insiders Sound an Alarm Amid a Natural Gas Rush.

Uno Entre Ríos, 8/11/2011: La provincia avanzará en la búsqueda de hidrocarburos no convencionales.